WirtschaftsWerkstatt

Sorglos in die Zukunft

„Eins ist sicher: die Rente“ hallt der legendäre Satz Norbert Blüm’s, des ehemaligen Ministers Für Arbeit und Soziales, im Deutschen Gedächtnis. Sicher ist heute, dass die Rente allein für viele Menschen in Deutschland nicht ausreicht. Allein zwischen 2018 und 2021 stieg die Armutsgefährdungsquote der über 65-Jährigen von 14,7% auf 17,6%, also um über 3%.

Rente bekommen Menschen, wenn sie nicht mehr arbeiten. Die Rente ersetzt dann das Gehalt. Ein berühmter Satz lautet: „Die Rente ist sicher.“ Heute wissen wir: Viele Menschen in Deutschland haben zu wenig Rente.

Selbst ein Arbeitsleben mit ununterbrochener Erwerbstätigkeit schützt nicht vor diesem Risiko. Einige Menschen verlassen sich einfach zu sehr auf ihre spätere Rente, am häufigsten trifft Altersarmut aber diejenigen, die ihr Leben lang zu niedrigen Löhnen arbeiten müssen und deshalb keine hohen Rentenansprüche haben. Die staatliche Rentenversicherung ist nur eine Säule, die den Lebensunterhalt eines Menschen im Alter nicht allein tragen kann.

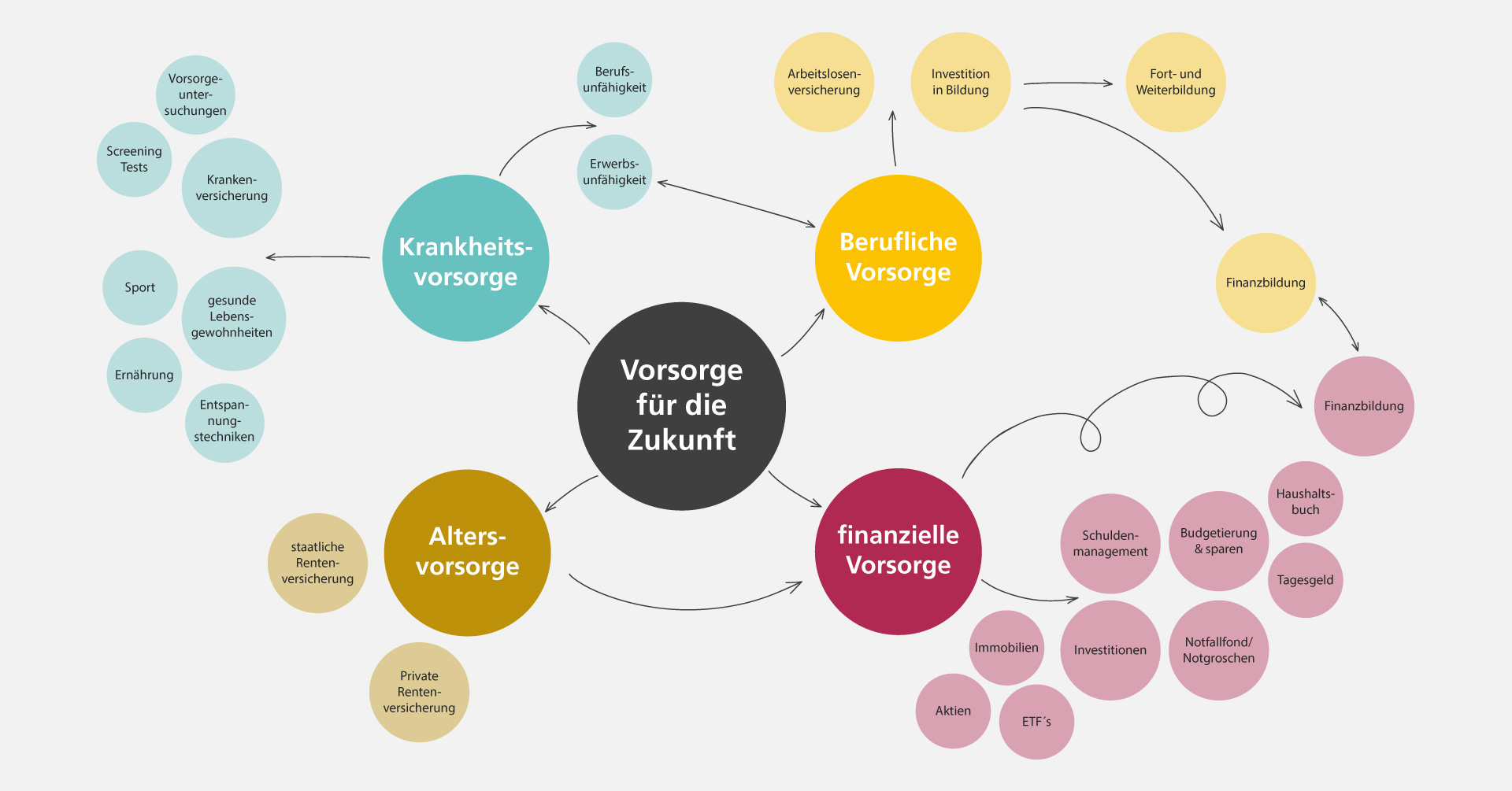

Was braucht es also, um das Thema Vorsorge für die Zukunft als Ganzes zu verstehen und sich ausreichend abzusichern? Grundsätzlich gibt es vier Arten von Vorsorge:

Das schwere Wort dafür heißt: Alters-Armut.

Alters-Armut ist, wenn Rentner sehr wenig Geld haben. Sie haben so wenig Geld, dass es sehr schwer ist, davon zu leben. Auch Menschen, die viel gearbeitet haben, können wenig Rente bekommen. Wenn sie einen niedrigen Lohn hatten, dann ist auch die Rente niedrig. Die Renten-Versicherung bezahlt die Rente.

Es ist wichtig, sich schon frühzeitig um Geld für das Alter zu kümmern. Das heißt Vorsorge. Es gibt 4 Arten von Vorsorge:

Die Rente ist ein fundamentaler Bestandteil der Altersvorsorge, die sich auf finanzielle Maßnahmen zur Sicherung des Lebensunterhalts im Ruhestand bezieht. Sie soll ein ausreichendes Einkommen im Alter garantieren, um den gewünschten Lebensstandard zu erhalten. Die staatliche sowie private Rentenversicherung gehören damit zu den wichtigsten Bausteinen einer guten Vorsorge, obwohl die Renten der Zukunft knapp sein werden, da das Rentenniveau sinkt. Die Höhe der durchschnittlichen Rente wächst nicht gleichermaßen mit dem Durchschnittseinkommen, da die deutsche Gesellschaft altert und so das Verhältnis zwischen Arbeitnehmer:innen und Rentenbezieher:innen kippt. Das für 2045 prognostizierte Rentenniveau liegt bei 43% - das heißt, eine Person, die 45 Jahre lang zum Durschnittlohn arbeitet, erhält dann als Rente nur 43% des dann aktuellen Durschnittlohns.

1. Es gibt die Rente. Zusätzlich soll man Geld sparen. Das ist wichtig, weil man im Alter oft keine Arbeit mehr hat und trotzdem Geld braucht. Das Geld soll reichen, um gut zu leben. Das Geld für die Rente kommt vom Gehalt. Der Staat sammelt das Geld von allen Menschen, die arbeiten ein und teilt es für die Rente wieder aus. Es gibt zwei wichtige Renten: eine Rente vom Staat und eine private Rente. In Zukunft gibt es aber weniger Geld für die Rente. Das liegt daran, dass das Geld für Renten beim Staat weniger wird. Das passiert, weil es sehr viele alte Menschen gibt. Das Geld für die Rente wird an sehr viele Menschen ausgeteilt. Deshalb bekommt jeder nur einen kleinen Teil.

Um finanzielle Sicherheit zu erreichen, müssen weitere Maßnahmen ergriffen werden, wie zum Beispiel Vorsorge im Berufsleben. Die Erfüllung längerfristiger Ziele im Beruf und Absicherung gegen mögliche Risiken stehen dabei im Zentrum. Das bedeutet in die eigene Aus-, Fort- und Weiterbildung zu investieren. Dafür bedarf es einer positiven Einstellung zum Thema Geld, dem richtigen Money Mindset. Dies besagt, Investitionen grundsätzlich als etwas Gutes zu verstehen und sich zu trauen, aktiv mit dem eigenen Geld zu handeln. So erreichen wir eine Haltung, in der wir nicht sagen „das kann ich mir nicht leisten“, sondern „ich investiere in mich und meine Zukunft, damit ich mir meine Ziele später leisten kann“. Ein integraler Bestandteil einer solchen Einstellung ist Finanzbildung.

2. Es gibt die Vorsorge im Berufs-Leben. Ein Problem kann sein, nicht genug Geld im Job zu verdienen. Dagegen kann man etwas tun. Man kann eine Weiter-Bildung machen. Man kann eine Aus-Bildung machen. Oder man kann eine Fort-Bildung machen. Dabei lernt man etwas neues und verbessert sich. Man kann dann einen anderen Job machen, in dem man mehr verdient. Die Weiter-Bildung, Aus-Bildung oder Fort-Bildung kostet Geld. Wichtig ist auch, etwas über Geld zu lernen. Das hilft uns dabei, gut vorzusorgen.

Verwandte Themen

Um finanzielle Sicherheit zu erreichen, müssen weitere Maßnahmen ergriffen werden, wie zum Beispiel Vorsorge im Berufsleben. Die Erfüllung längerfristiger Ziele im Beruf und Absicherung gegen mögliche Risiken stehen dabei im Zentrum. Das bedeutet in die eigene Aus-, Fort- und Weiterbildung zu investieren. Dafür bedarf es einer positiven Einstellung zum Thema Geld, dem richtigen Money Mindset. Dies besagt, Investitionen grundsätzlich als etwas Gutes zu verstehen und sich zu trauen, aktiv mit dem eigenen Geld zu handeln. So erreichen wir eine Haltung, in der wir nicht sagen „das kann ich mir nicht leisten“, sondern „ich investiere in mich und meine Zukunft, damit ich mir meine Ziele später leisten kann“. Ein integraler Bestandteil einer solchen Einstellung ist Finanzbildung.

2. Es gibt die Vorsorge im Berufs-Leben. Ein Problem kann sein, nicht genug Geld im Job zu verdienen. Dagegen kann man etwas tun. Man kann eine Weiter-Bildung machen. Man kann eine Aus-Bildung machen. Oder man kann eine Fort-Bildung machen. Dabei lernt man etwas neues und verbessert sich. Man kann dann einen anderen Job machen, in dem man mehr verdient. Die Weiter-Bildung, Aus-Bildung oder Fort-Bildung kostet Geld. Wichtig ist auch, etwas über Geld zu lernen. Das hilft uns dabei, gut vorzusorgen.